哎哟喂,最近这口袋是越来越浅,开销却像雨后的春笋——蹭蹭地往上冒。遇到急用钱的时候,找朋友张吧,脸皮薄开不了口;找银行吧,手续麻烦等审批等到黄花菜都凉。这不,好多人都把目光投向了手机里那些灵活的借贷平台,比如最近时不时听到的“随手借”。今儿个咱们就唠点实在的,抛开那些天花乱坠的广告,就说说我自个儿和身边朋友琢磨、使用后的真实感受,随手借怎么样,它到底是不是咱应急时候的那盏“灯”。

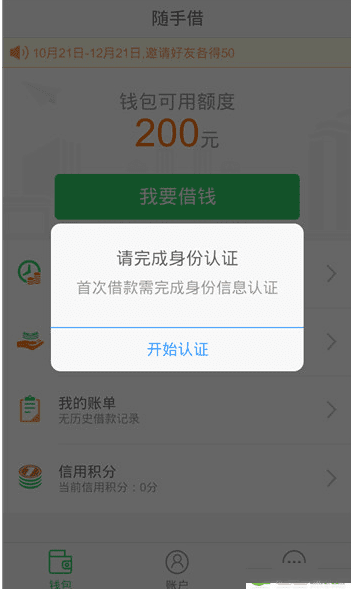

首先得掰扯明白,咱为啥会需要它?说白了,就是图个“快”和“省心”。你比如说,家里电器突然罢工,维修师傅上门一报价,上千块;或者赶上份子钱的高峰期,好几个红色炸弹一起炸,工资还没发……这种时候,随手借怎么样就能看出真章了。从我了解的来看,它的核心卖点就是流程线上化,申请步骤简化,据说审核放款速度比较快,这正好切中了咱们“等米下锅”的急迫痛点。你不用再请假跑银行,准备一摞证明材料,就在手机上戳戳点点,可能个把小时钱就到账了,这种体验对急用钱的人来说,吸引力不小。

但是,你可别光看着“快”就上头了!借钱这事儿,最要紧的就是看清“代价”。这就是我想说的第二个关键点:费用透不透明。有些平台啊,跟你玩文字游戏,宣传的是低利率,等你真借了,才发现还有各种服务费、管理费、手续费,加起来实际要还的钱可能远超预期。所以,在关心随手借怎么样的时候,你必须得像个侦探一样,把它的借款合同、费率说明仔仔细细看个遍。算清楚它的综合年化利率到底在什么范围,是不是在你能够承受的范围内。记住一个理儿:天下没有免费的午餐,越方便快捷的借贷,你越要警惕它背后的资金成本。管理个人财务,清晰的账目是基础,就像用记账软件一样,每一笔借款的金额、期限、应还总额都得明明白白记下来,心里才有底-4。

再往下聊,就得说说额度和灵活性了。这也是平台之间拉开差距的地方。对于咱们用户来说,额度当然希望高一点,但更重要的是,能不能“随借随还”。比如你本来计划借三个月,结果下个月发奖金手头宽裕了,就想提前还掉一部分,省点利息。这时候,平台是否支持提前还款、提前还款有没有违约金,就非常关键了。一个用户体验好的平台,应该能给用户这种掌控资金的自由感,而不是借进去就被“套牢”了。这种灵活的机制,能极大减轻咱们的财务压力和心理负担,也是评估“随手借”这类产品是否友好的重要维度。

说到负担,咱就得插一句关于“信用”的大实话。现在这些网络借贷,几乎百分之百都接入了央行的征信系统或者其他大数据征信网络。你每一次申请、每一笔借款、每一次还款,都在默默给你的信用画像添上一笔。所以,在使用“随手借”之前,你真得掂量掂量自己的还款能力。千万别抱着“借了再说”或者“以贷养贷”的侥幸心理。一旦逾期,不仅仅是高额的罚息问题,更可怕的是在你的个人征信报告上留下污点。以后你想买房贷款、买车分期,甚至找份好工作,都可能因为这个污点而碰壁。借钱是为了解决眼前的困难,而不是制造一个更大、更长期的麻烦。管理借贷,本质上和用“随手记”管理日常开销一样,需要自律和规划,明确知道自己的资产和负债情况-10。

另外啊,不知道你们有没有同感,现在手机上的APP设计是越来越“贴心”了,但这种贴心有时候像个温柔的陷阱。各种借款入口放在最显眼的位置,时不时弹出个“你有XXX元额度待领取”的弹窗,还配上“限时优惠”、“利息折扣”的诱惑,意志稍微不坚定,就很容易冲动借款。所以,咱自己心里得筑起一道防火墙,把借贷工具真正当作“应急工具”,而不是“消费工具”。只在确有必要、有计划的情况下使用它,并且借款金额要严格控制在短期内能偿还的范围内。

唠了这么多,感觉就像跟朋友在茶馆里聊天,把肚子里那点关于借钱的小纠结、小经验都倒了出来。我知道,光我一个人说可能还不解渴,下面我模仿几个咱们可能都会关心的网友提问,并尽我所能,坦诚地聊聊我的看法:

网友“奋斗的小年轻”问: “看了文章觉得挺实在的。我主要是担心安全问题,像‘随手借’这种平台,我的个人信息和资金安全有保障吗?该怎么判断一个平台靠不靠谱?”

答: 兄弟,你这担心太对了,这是咱用任何金融产品的第一道门槛!判断靠不靠谱,我觉着可以从这几个方面掂量:第一,看“出身”。查查它的运营主体是哪个公司,有没有正规的金融牌照或者明确的合作持牌机构背景。你可以去国家企业信用信息公示系统查查这家公司的资质、有没有经营异常。第二,看“口碑”。别光看应用商店里刷出来的好评,多去一些第三方投诉平台、财经论坛搜搜它的名字,看看用户集中投诉的问题是什么,比如是不是暴力催收、乱收费等。第三,看“细节”。一个正规平台,在你注册借款前,一定会强制让你阅读并同意相关的用户协议和隐私政策,里面会写明它们如何收集、使用和保护你的信息。那些一上来就急着要你身份证、银行卡,但对合同条款遮遮掩掩的,你得多个心眼。资金安全方面,正规平台资金的进出通常都通过银行或持牌支付机构进行,相对有保障。事前多做十分钟功课,可能就避免了事后无穷的麻烦。

网友“宝妈爱生活”问: “你好,我是一个全职妈妈,有时家庭临时周转需要点小钱,又不想让家里人知道。像‘随手借’这种,适合我们这种没有固定工资流水的人申请吗?”

答: 这位妈妈,你的情况我特别理解。对于没有固定打卡工资流水的人群,很多传统信贷渠道确实不方便。对于“随手借”这类平台,它们通常会更依赖于大数据风控。这意味着,除了银行流水,它们可能会从其他维度评估你的信用和还款能力,比如:你的支付宝/微信支付流水(即使不是工资,也能体现消费能力和稳定性)、你名下是否有房产、车辆等资产信息(可能在申请时需要授权查询)、你的电商购物记录、信用卡还款记录,甚至你手机通讯录的稳定性等。所以,它并非完全没可能。建议你可以尝试在平台提交申请,但过程中注意:一是如实填写信息;二是仔细看它要求你授权哪些数据,确保自己能够接受;三是即使获批,额度可能不会很高,利率也可能因人而异。无论如何,记住咱们前面聊的,量入为出,优先考虑向最亲近的家人坦诚沟通,借贷平台永远是最后的备选。

网友“理性投资人”问: “感谢分享。从纯财务角度,如果同时有信用卡分期和‘随手借’这类信用贷款可选,短期内(比如1年以内)的小额融资,哪个成本通常更低?该如何选择?”

答: 老哥,你这问题问到点子上了,是个很实际的财务决策。一般来说,在同等条件下,银行系产品的资金成本往往低于非银的消费金融或网贷平台。所以,如果信用卡分期的费率折算成年化利率后,比“随手借”等平台给出的综合年化利率要低,那么优先选择信用卡分期。你可以自己算一下:信用卡分期通常宣传的是“每期费率0.6%”之类的,看似很低,但因为你每月都在偿还本金,实际占用的资金是逐月减少的,所以实际年化利率(IRR)远高于简单的月费率乘以12。你可以用网络上的“分期实际利率计算器”来算。而网贷平台给出的年化利率,如果是符合监管要求明示的“综合年化利率(APR)”,那么这个数字已经包含了利息和各类费用,可以直接用来比较。选择的关键在于:第一,比价,算出两者的真实成本;第二,看便利性,信用卡分期通常限于消费场景,而信用贷款现金到手使用更灵活;第三,看期限,选择最适合你资金回笼周期的产品。无论如何,清晰的记账习惯能帮你更好地规划这笔负债的偿还-7,避免遗忘和逾期。